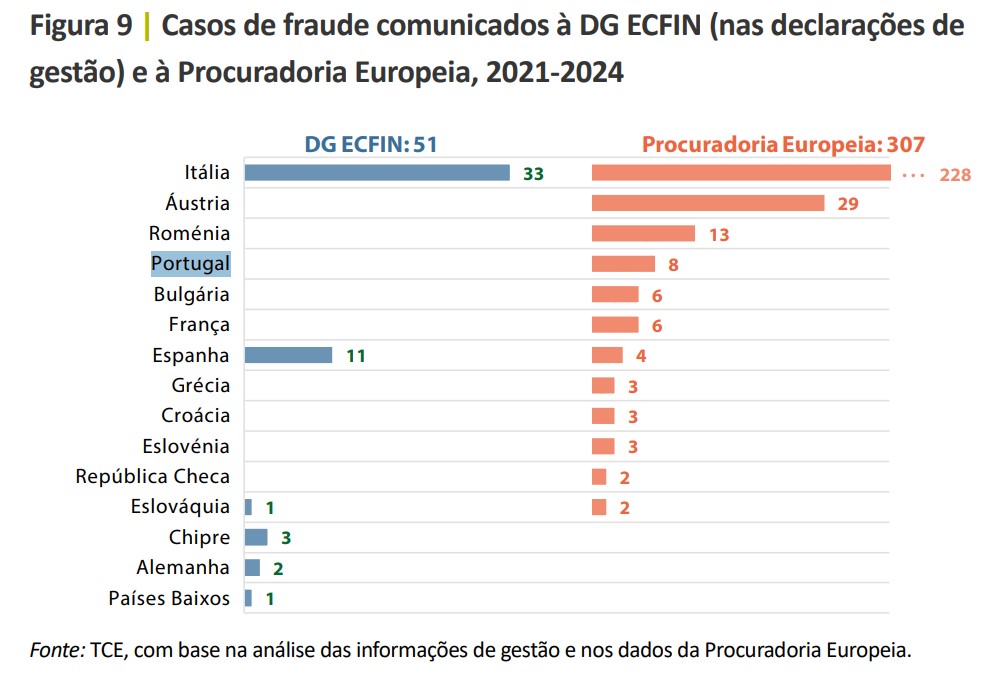

Portugal comunicou oito casos de fraude à Procuradoria Europeia desde o início da implementação do Plano de Recuperação e Resiliência (PRR), revela a mais recente auditoria do Tribunal de Contas Europeu. No entanto não reportou nenhum à Comissão. Apesar de não ter sido um dos países selecionados na amostra do Tribunal, os auditores interpretam estes dados como um “sinal de fragilidade” na deteção, comunicação e correção das fraudes com as verbas da bazuca europeia.

“Portugal foi auditado pela Comissão Europeia, tal como todos os Estados-membros. Não temos mais nenhuma informação além da que apresentamos com os casos reportados ao EPPO [Procuradoria Europeia]. Portugal reportou oito casos ao EPPO e zero à Comissão Europeia, portanto isto poderá revelar fragilidades semelhantes“, disse em conferência de imprensa, Judit Oroszki, quando questionada pelo ECO sobre Portugal.

O Tribunal de Conta Europeu considera que os sistemas instituídos pela Comissão Europeia e pelos Estados-membros no âmbito do Mecanismo de Recuperação e Resiliência (MRR) para proteger os interesses da UE contra a fraude não são plenamente eficazes. Num relatório publicado esta quarta-feira, a instituição liderada por Tony Murphy é clara: a bazuca de 650 mil milhões de euros está mal protegida da fraude.

“Embora a Comissão tenha tomado medidas para o melhorar, o quadro antifraude do MRR apresenta fragilidades em matéria de deteção, comunicação e correção de situações de fraude”, escrevem os auditores do Tribunal de Contas, no relatório que teve por base uma auditoria à eficácia dos sistemas instituídos pela Comissão e em quatro Estados-membros (Dinamarca, Espanha, Itália e Roménia).

“Apesar de os organismos do MRR nos Estados-membros terem aplicado medidas antifraude, estas foram frequentemente introduzidas com atrasos e nem sempre são utilizadas medidas de deteção como a análise de dados e a denúncia de irregularidades”, aponta o relatório, acrescentando que “dados incompletos e incoerentes sobre a fraude no âmbito do MRR, a falta de critérios normalizados para a comunicação de casos de fraude e os problemas relacionados com as regras de recuperação podem dificultar a capacidade da Comissão para aplicar medidas corretivas atempadas e eficazes”.

O Tribunal é muito crítico quanto ao facto de países da UE terem de recuperar as verbas que os destinatários finais receberam através de esquemas menos limpos, mas não são obrigados a devolvê-las ao orçamento europeu, como acontece com os fundos estruturas – veja-se por exemplo o caso Manuel Serrão em que Portugal teve de fazer um acerto de contas, depois de ter pago 41 milhões de euros indevidamente. Assim, a proteção das finanças da UE não é a melhor, dizem os auditores, que no relatório entendem por fraude quer os casos de suspeita, quer os casos confirmados de fraude.

Tanto a Comissão como os Estados-membros são obrigados a assegurar a proteção dos interesses financeiros da UE contra a fraude, sendo a Comissão responsável em última instância. Por isso, a Comissão levou a cabo auditoria aos sistemas anti-fraude dos Estados-membros, mas o Tribunal “detetou algumas insuficiências nestas auditorias”, apesar de terem permitido “melhorar os sistemas de controlo” dos quatro países alvo da auditoria.

Além disso, “em alguns Estados-membros, as auditorias da Comissão só foram concluídas após o primeiro pedido de pagamento, o que levou a que fossem realizados pagamentos sem provas suficientes da eficácia do sistema nacional de controlo antifraude”, critica o Tribunal de Contas.

“Atendendo a que os maiores investimentos estão previstos para o final da execução do MRR, é provável que surjam casos de fraude mais tarde”, admitem os auditores. As conclusões e recomendações do Tribunal são por isso relevantes para futuros instrumentos com modelos de financiamento semelhantes aos do MRR – recorde-se a Comissão está a equacionar adotar a lógica PRR no próximo quadro financeiro plurianual – mas também se aplicam ao atual MRR além do seu encerramento formal no final de 2026.

“Ao conceber instrumentos baseados no financiamento não associado aos custos, a Comissão deve, na proposta legislativa, definir requisitos mínimos coerentes para os Estados-membros em matéria de prevenção, deteção, comunicação e correção de situações de fraude”, recomenda o Tribunal, acrescentando que é fundamental “verificar o seu cumprimento antes de efetuar quaisquer pagamentos”.

Portugal comunicou oito casos de fraude à Procuradoria Europeia desde o início da implementação do Plano de Recuperação e Resiliência (PRR), revela a mais recente auditoria do Tribunal de Contas Europeu. No entanto não reportou nenhum à Comissão. Apesar de não ter sido um dos países selecionados na amostra do Tribunal, os auditores interpretam estes dados como um “sinal de fragilidade” na deteção, comunicação e correção das fraudes com as verbas da bazuca europeia.

“Portugal foi auditado pela Comissão Europeia, tal como todos os Estados-membros. Não temos mais nenhuma informação além da que apresentamos com os casos reportados ao EPPO [Procuradoria Europeia]. Portugal reportou oito casos ao EPPO e zero à Comissão Europeia, portanto isto poderá revelar fragilidades semelhantes“, disse em conferência de imprensa, Judit Oroszki, quando questionada pelo ECO sobre Portugal.

O Tribunal de Conta Europeu considera que os sistemas instituídos pela Comissão Europeia e pelos Estados-membros no âmbito do Mecanismo de Recuperação e Resiliência (MRR) para proteger os interesses da UE contra a fraude não são plenamente eficazes. Num relatório publicado esta quarta-feira, a instituição liderada por Tony Murphy é clara: a bazuca de 650 mil milhões de euros está mal protegida da fraude.

“Embora a Comissão tenha tomado medidas para o melhorar, o quadro antifraude do MRR apresenta fragilidades em matéria de deteção, comunicação e correção de situações de fraude”, escrevem os auditores do Tribunal de Contas, no relatório que teve por base uma auditoria à eficácia dos sistemas instituídos pela Comissão e em quatro Estados-membros (Dinamarca, Espanha, Itália e Roménia).

“Apesar de os organismos do MRR nos Estados-membros terem aplicado medidas antifraude, estas foram frequentemente introduzidas com atrasos e nem sempre são utilizadas medidas de deteção como a análise de dados e a denúncia de irregularidades”, aponta o relatório, acrescentando que “dados incompletos e incoerentes sobre a fraude no âmbito do MRR, a falta de critérios normalizados para a comunicação de casos de fraude e os problemas relacionados com as regras de recuperação podem dificultar a capacidade da Comissão para aplicar medidas corretivas atempadas e eficazes”.

O Tribunal é muito crítico quanto ao facto de países da UE terem de recuperar as verbas que os destinatários finais receberam através de esquemas menos limpos, mas não são obrigados a devolvê-las ao orçamento europeu, como acontece com os fundos estruturas – veja-se por exemplo o caso Manuel Serrão em que Portugal teve de fazer um acerto de contas, depois de ter pago 41 milhões de euros indevidamente. Assim, a proteção das finanças da UE não é a melhor, dizem os auditores, que no relatório entendem por fraude quer os casos de suspeita, quer os casos confirmados de fraude.

Tanto a Comissão como os Estados-membros são obrigados a assegurar a proteção dos interesses financeiros da UE contra a fraude, sendo a Comissão responsável em última instância. Por isso, a Comissão levou a cabo auditoria aos sistemas anti-fraude dos Estados-membros, mas o Tribunal “detetou algumas insuficiências nestas auditorias”, apesar de terem permitido “melhorar os sistemas de controlo” dos quatro países alvo da auditoria.

Além disso, “em alguns Estados-membros, as auditorias da Comissão só foram concluídas após o primeiro pedido de pagamento, o que levou a que fossem realizados pagamentos sem provas suficientes da eficácia do sistema nacional de controlo antifraude”, critica o Tribunal de Contas.

“Atendendo a que os maiores investimentos estão previstos para o final da execução do MRR, é provável que surjam casos de fraude mais tarde”, admitem os auditores. As conclusões e recomendações do Tribunal são por isso relevantes para futuros instrumentos com modelos de financiamento semelhantes aos do MRR – recorde-se a Comissão está a equacionar adotar a lógica PRR no próximo quadro financeiro plurianual – mas também se aplicam ao atual MRR além do seu encerramento formal no final de 2026.

“Ao conceber instrumentos baseados no financiamento não associado aos custos, a Comissão deve, na proposta legislativa, definir requisitos mínimos coerentes para os Estados-membros em matéria de prevenção, deteção, comunicação e correção de situações de fraude”, recomenda o Tribunal, acrescentando que é fundamental “verificar o seu cumprimento antes de efetuar quaisquer pagamentos”.

source https://eco.sapo.pt/2026/02/11/portugal-comunicou-oito-casos-de-fraude-com-o-prr-a-procuradoria-europeia/