“Não existe mais nada para esclarecer.” É assim que o presidente da estrutura de missão Recuperar Portugal encerra a polémica em torno da faturação das Test Beds. O Fisco alertou estes consórcios que as subvenções têm de ser tributadas em sede de IVA. Mas a alteração tem gerado confusões, reconhecidas pela própria Agência Nacional de Inovação (ANI).

Em abril do ano passado foi publicado um novo conjunto de perguntas e respostas que ajudam os beneficiários a cumprir as regras deste programa financiado pelo Plano de Recuperação e Resiliência (PRR), depois do esclarecimento Autoridade Tributária (AT) de que o IVA a pagar incide também sobre os subsídios que determinam uma redução no preço do serviço.

Num esclarecimento aos líderes dos consórcios das Test Beds, a ANI admite que o modelo de faturação e de aplicação do IVA “se tem revelado um desafio”. Por isso, propôs, em janeiro deste ano, uma metodologia validado pelo Fisco, que pode ser adotada pelos consórcios, sublinhando que as FAQ iriam ser “brevemente atualizadas” com as “novas informações”. Mas até agora esses documentos não foram ainda publicados e as dúvidas subsistem, tal como o ECO avançou, com a Nerlei a alertar que as empresas, que a associação acompanha, têm cerca de cinco milhões de euros de incentivos em atraso.

Mas Fernando Alfaiate esclarece que não serão publicadas novas FAQ. “Sobre esta matéria não me parece que exista necessidade de esclarecer um aspeto que está esclarecido”, disse o presidente da Recuperar Portugal no ECO dos Fundos, o podcast quinzenal do ECO sobre fundos europeus a publicar na próxima segunda-feira.

“Há quem discorde” de que o IVA incida sobre as subvenções, “mas esta posição está escrita e está esclarecida”, diz Fernando Alfaiate, recordando que a regra consta do artigo 16.º do Código do IVA. “Portanto, não existe mais nada para esclarecer desse ponto de vista”, conclui.

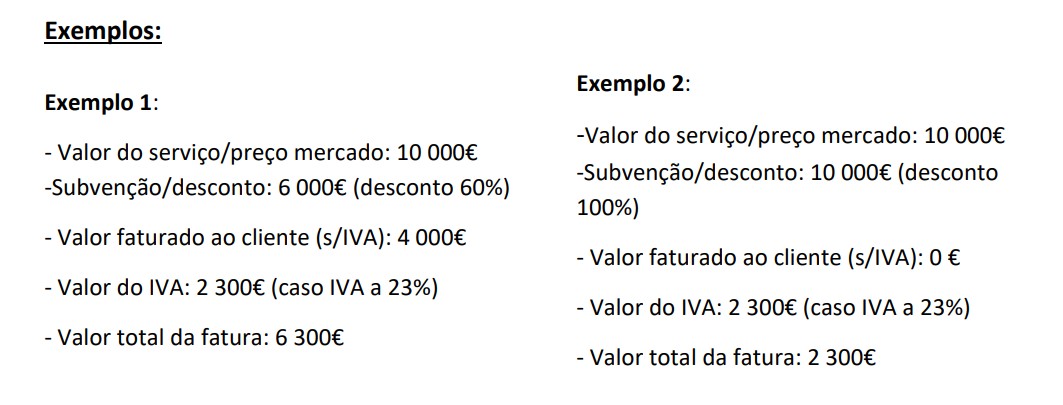

“Tem de se cumprir desta forma”, frisa, recordando que as FAQ até têm “dois exemplos que esclarecem perfeitamente” como deve ser feita a faturação: “Um com uma comparticipação a 60% e outro com uma comparticipação total”.

“Isto acontece nas Test Beds, nos vouchers, porque se existe um benefício, esse benefício tem um custo de mercado subjacente. E sobre esse custo de mercado do serviço, tem de se liquidar IVA”, conclui.

“Não existe mais nada para esclarecer.” É assim que o presidente da estrutura de missão Recuperar Portugal encerra a polémica em torno da faturação das Test Beds. O Fisco alertou estes consórcios que as subvenções têm de ser tributadas em sede de IVA. Mas a alteração tem gerado confusões, reconhecidas pela própria Agência Nacional de Inovação (ANI).

Em abril do ano passado foi publicado um novo conjunto de perguntas e respostas que ajudam os beneficiários a cumprir as regras deste programa financiado pelo Plano de Recuperação e Resiliência (PRR), depois do esclarecimento Autoridade Tributária (AT) de que o IVA a pagar incide também sobre os subsídios que determinam uma redução no preço do serviço.

Num esclarecimento aos líderes dos consórcios das Test Beds, a ANI admite que o modelo de faturação e de aplicação do IVA “se tem revelado um desafio”. Por isso, propôs, em janeiro deste ano, uma metodologia validado pelo Fisco, que pode ser adotada pelos consórcios, sublinhando que as FAQ iriam ser “brevemente atualizadas” com as “novas informações”. Mas até agora esses documentos não foram ainda publicados e as dúvidas subsistem, tal como o ECO avançou, com a Nerlei a alertar que as empresas, que a associação acompanha, têm cerca de cinco milhões de euros de incentivos em atraso.

Mas Fernando Alfaiate esclarece que não serão publicadas novas FAQ. “Sobre esta matéria não me parece que exista necessidade de esclarecer um aspeto que está esclarecido”, disse o presidente da Recuperar Portugal no ECO dos Fundos, o podcast quinzenal do ECO sobre fundos europeus a publicar na próxima segunda-feira.

“Há quem discorde” de que o IVA incida sobre as subvenções, “mas esta posição está escrita e está esclarecida”, diz Fernando Alfaiate, recordando que a regra consta do artigo 16.º do Código do IVA. “Portanto, não existe mais nada para esclarecer desse ponto de vista”, conclui.

“Tem de se cumprir desta forma”, frisa, recordando que as FAQ até têm “dois exemplos que esclarecem perfeitamente” como deve ser feita a faturação: “Um com uma comparticipação a 60% e outro com uma comparticipação total”.

“Isto acontece nas Test Beds, nos vouchers, porque se existe um benefício, esse benefício tem um custo de mercado subjacente. E sobre esse custo de mercado do serviço, tem de se liquidar IVA”, conclui.

source https://eco.sapo.pt/2026/04/18/nao-existe-mais-nada-para-esclarecer-nas-test-beds/