O maior programa de investimento europeu desde o Plano Marshall não está apenas a financiar comboios, hospitais e a transição energética. Em vários países, uma parte significativa das verbas do Plano de Recuperação e Resiliência (PRR) tem sido usada para cobrir despesa corrente dos próprios Estados, o que Bruxelas permitiu desde o início, mas que contrasta com a narrativa política de transformação estrutural anunciada aquando da sua criação.

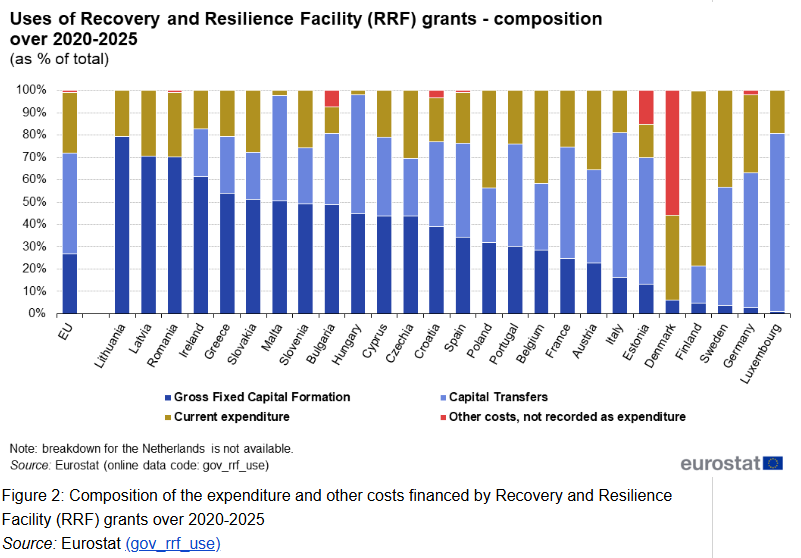

Entre 2020 e 2025, apenas um quarto das verbas foi utilizado pelos Estados-membros para investimento direto, enquanto outro quarto, aproximadamente, foi direcionado para despesa corrente, de acordo com dados do Eurostat. Segundo o organismo de estatística europeu, os países da União Europeia utilizaram 63% da dotação total de subvenções previstas no Mecanismo de Recuperação e Resiliência (MRR), o equivalente a 228 mil milhões de euros.

Deste montante, a despesa corrente representou 27% da utilização das subvenções, a mesma percentagem do que a Formação Bruta de Capital Fixo (FBCF), enquanto 45% corresponderam a transferências de capital. Um retrato que indicia que 25% das subvenções do MRR foram absorvidas pelo funcionamento corrente das economias e das Administrações Públicas.

Ademais, os países da União Europeia utilizaram 82 mil milhões de euros em empréstimos do MRR no mesmo período, o que representa 38% do envelope total de empréstimos disponível. Neste caso, a despesa corrente representou 12% das verbas utilizadas, enquanto 55% corresponderam à Formação Bruta de Capital Fixo (FBCF) e 24% às transferências de capital.

O PRR não foi juridicamente desenhado apenas como um programa económico clássico de investimento em infraestruturas, permitindo desde o início o financiamento de reformas, medidas temporárias de apoio económico e social e despesas operacionais necessárias para executar as reformas previstas. Anunciado durante a pandemia, os planos nacionais foram apresentados como uma forma dos Estados financiarem também medidas em áreas sociais, económicas e da Administração Pública, desde que contribuíssem para aumentar a resiliência económica, coesão social, transição climática ou digitalização.

O Eurostat classifica a despesa do PRR segundo as regras normais das contas públicas europeias, pelo que os montantes são registados em categorias contabilísticas como investimento público, transferências de capital, despesa corrente e outros custos. Uma vez que existem reformas financiadas pelo PRR que não geram ativos físicos permanentes, embora possam ser consideradas transformadores, como a formação de trabalhadores, reforço de serviços públicos ou programas de eficiência energética, contabilisticamente são enquadradas como “despesa corrente”.

Na prática, isto significou que os países puderam utilizar as verbas para modernizar hospitais, financiar programas de formação, tornar digitais serviços do Estado, utilizando financiamento contabilizado em alguns casos como despesa corrente — isto é, despesa com manutenção, funcionamento e gestão regular do Estado que não contribui diretamente para a formação ou aquisição de um bem de capital.

Finlândia e a Polónia destacam-se como os países com o maior peso da despesa corrente no uso das subvenções entre 2020 e 2025. Por seu lado, Portugal e Espanha apresentam uma percentagem semelhante, a rondar os 25%.

Num balanço geral, a Finlândia e a Polónia destacam-se como os países com o maior peso da despesa corrente no uso das subvenções entre 2020 e 2025. Por seu lado, Portugal e Espanha apresentam uma percentagem semelhante, a rondar os 25%.

No caso português, a utilização neste período das subvenções do MRR destinou-se, sobretudo, a financiar o investimento, com valores acima da média europeia, ainda que a aplicação para transferências também representem uma parte significativa. Já países com maior tradição industrial como a Alemanha e Itália utilizaram as verbas sobretudo para transferências de capital, o que abrange apoios indiretos a empresas, entidades públicas ou beneficiários.

A escassos meses do fim do PRR, os dados sugerem que em economias com infraestruturas mais fortes, como a Alemanha, a Finlândia, a Suécia ou a Bélgica, as verbas foram menos usadas para investimento e mais para financiar programas, serviços, reformas operacionais e despesas de funcionamento.

O cenário ganha outra relevância com a notícia de que o Tribunal de Contas espanhol censurou o Governo de Pedro Sánchez por ter autorizado, em novembro de 2024, financiamento do Mecanismo de Recuperação e Resiliência (MRR) para cobrir pensões de funcionários públicos e complementos das pensões mínimas, que o orçamento não conseguia suportar.

De acordo com informação avançada pelo diário El Mundo, o Governo de Sánchez redirecionou no ano passado pelo menos 8.500 milhões de euros inicialmente reservados para projetos do MRR – como “transição industrial” e “carregadores elétricos” – para financiar pensões, o Ingreso Mínimo Vital (o rendimento mínimo de inserção espanhol) e outras dotações sociais, cancelando projetos de investimento com o argumento de que “não seriam executados” naquele exercício.

Contudo, o financiamento das pensões, por si só, é uma despesa estrutural permanente e pode entrar em conflito com o princípio europeu da adicionalidade, a menos que esteja enquadrado numa reforma prevista. Espanha é o primeiro caso em que surgem acusações explícitas de utilização de fundos europeus para pagar este género de despesa.

Este é um caso diferente da despesa classificada como corrente. Porém, instituições europeias como o Tribunal de Contas Europeu alertaram recentemente que o modelo do MRR, baseado em “financiamento não associado aos custos”, dificulta perceber o custo real das medidas e pode limitar a avaliação da eficiência da despesa pública, sublinhando que há falhas na rastreabilidade dos fundos e ausência de informação suficiente sobre beneficiários finais. No mesmo relatório, destacou que após o dinheiro entrar nos orçamentais nacionais, torna-se difícil seguir o destino final dos fundos, sobretudo porque os Estados podem distribuir internamente os recursos com muita flexibilidade.

O maior programa de investimento europeu desde o Plano Marshall não está apenas a financiar comboios, hospitais e a transição energética. Em vários países, uma parte significativa das verbas do Plano de Recuperação e Resiliência (PRR) tem sido usada para cobrir despesa corrente dos próprios Estados, o que Bruxelas permitiu desde o início, mas que contrasta com a narrativa política de transformação estrutural anunciada aquando da sua criação.

Entre 2020 e 2025, apenas um quarto das verbas foi utilizado pelos Estados-membros para investimento direto, enquanto outro quarto, aproximadamente, foi direcionado para despesa corrente, de acordo com dados do Eurostat. Segundo o organismo de estatística europeu, os países da União Europeia utilizaram 63% da dotação total de subvenções previstas no Mecanismo de Recuperação e Resiliência (MRR), o equivalente a 228 mil milhões de euros.

Deste montante, a despesa corrente representou 27% da utilização das subvenções, a mesma percentagem do que a Formação Bruta de Capital Fixo (FBCF), enquanto 45% corresponderam a transferências de capital. Um retrato que indicia que 25% das subvenções do MRR foram absorvidas pelo funcionamento corrente das economias e das Administrações Públicas.

Ademais, os países da União Europeia utilizaram 82 mil milhões de euros em empréstimos do MRR no mesmo período, o que representa 38% do envelope total de empréstimos disponível. Neste caso, a despesa corrente representou 12% das verbas utilizadas, enquanto 55% corresponderam à Formação Bruta de Capital Fixo (FBCF) e 24% às transferências de capital.

O PRR não foi juridicamente desenhado apenas como um programa económico clássico de investimento em infraestruturas, permitindo desde o início o financiamento de reformas, medidas temporárias de apoio económico e social e despesas operacionais necessárias para executar as reformas previstas. Anunciado durante a pandemia, os planos nacionais foram apresentados como uma forma dos Estados financiarem também medidas em áreas sociais, económicas e da Administração Pública, desde que contribuíssem para aumentar a resiliência económica, coesão social, transição climática ou digitalização.

O Eurostat classifica a despesa do PRR segundo as regras normais das contas públicas europeias, pelo que os montantes são registados em categorias contabilísticas como investimento público, transferências de capital, despesa corrente e outros custos. Uma vez que existem reformas financiadas pelo PRR que não geram ativos físicos permanentes, embora possam ser consideradas transformadores, como a formação de trabalhadores, reforço de serviços públicos ou programas de eficiência energética, contabilisticamente são enquadradas como “despesa corrente”.

Na prática, isto significou que os países puderam utilizar as verbas para modernizar hospitais, financiar programas de formação, tornar digitais serviços do Estado, utilizando financiamento contabilizado em alguns casos como despesa corrente — isto é, despesa com manutenção, funcionamento e gestão regular do Estado que não contribui diretamente para a formação ou aquisição de um bem de capital.

Finlândia e a Polónia destacam-se como os países com o maior peso da despesa corrente no uso das subvenções entre 2020 e 2025. Por seu lado, Portugal e Espanha apresentam uma percentagem semelhante, a rondar os 25%.

Num balanço geral, a Finlândia e a Polónia destacam-se como os países com o maior peso da despesa corrente no uso das subvenções entre 2020 e 2025. Por seu lado, Portugal e Espanha apresentam uma percentagem semelhante, a rondar os 25%.

No caso português, a utilização neste período das subvenções do MRR destinou-se, sobretudo, a financiar o investimento, com valores acima da média europeia, ainda que a aplicação para transferências também representem uma parte significativa. Já países com maior tradição industrial como a Alemanha e Itália utilizaram as verbas sobretudo para transferências de capital, o que abrange apoios indiretos a empresas, entidades públicas ou beneficiários.

A escassos meses do fim do PRR, os dados sugerem que em economias com infraestruturas mais fortes, como a Alemanha, a Finlândia, a Suécia ou a Bélgica, as verbas foram menos usadas para investimento e mais para financiar programas, serviços, reformas operacionais e despesas de funcionamento.

O cenário ganha outra relevância com a notícia de que o Tribunal de Contas espanhol censurou o Governo de Pedro Sánchez por ter autorizado, em novembro de 2024, financiamento do Mecanismo de Recuperação e Resiliência (MRR) para cobrir pensões de funcionários públicos e complementos das pensões mínimas, que o orçamento não conseguia suportar.

De acordo com informação avançada pelo diário El Mundo, o Governo de Sánchez redirecionou no ano passado pelo menos 8.500 milhões de euros inicialmente reservados para projetos do MRR – como “transição industrial” e “carregadores elétricos” – para financiar pensões, o Ingreso Mínimo Vital (o rendimento mínimo de inserção espanhol) e outras dotações sociais, cancelando projetos de investimento com o argumento de que “não seriam executados” naquele exercício.

Contudo, o financiamento das pensões, por si só, é uma despesa estrutural permanente e pode entrar em conflito com o princípio europeu da adicionalidade, a menos que esteja enquadrado numa reforma prevista. Espanha é o primeiro caso em que surgem acusações explícitas de utilização de fundos europeus para pagar este género de despesa.

Este é um caso diferente da despesa classificada como corrente. Porém, instituições europeias como o Tribunal de Contas Europeu alertaram recentemente que o modelo do MRR, baseado em “financiamento não associado aos custos”, dificulta perceber o custo real das medidas e pode limitar a avaliação da eficiência da despesa pública, sublinhando que há falhas na rastreabilidade dos fundos e ausência de informação suficiente sobre beneficiários finais. No mesmo relatório, destacou que após o dinheiro entrar nos orçamentais nacionais, torna-se difícil seguir o destino final dos fundos, sobretudo porque os Estados podem distribuir internamente os recursos com muita flexibilidade.

source https://eco.sapo.pt/2026/05/17/um-quarto-do-prr-e-usado-para-despesa-corrente-dos-estados/